Bergische

Universität Wuppertal

Fachbereich Mathematik und

Naturwissenschaften

Angewandte Mathematik - Stochastik

Information

Anwendungen der Stochastik in Finanz- und Versicherungsmathematik

Fouriermethoden und charakteristische Funktion in Finanz und Versicherungsmathematik

Brice Hakwa

Prof. Dr.

Barbara Rüdiger

Kontakt

Prof. Dr. Barbara Rüdiger - ruediger@uni-wuppertal.de

Brice Hakwa - hakwabrice@yahoo.de

Motivation

Die Fourier-Transformation wird seit langem in Antennen und Signaltheorie, Wahrscheinlichkeitstheorie und Quantenphysik als Verfahren zur Berechnung von Faltung verwendet oder als Werkzeug zur Analyse von Prozesse, deren Verteilungsfunktion nicht explizit definiert sind. Diese Technik wird in vielen praktischen Problemstellungen aus dem Finanz- und Versicherungsbereich wie dem Risikomanagement und Pricing von Derivate angewandt. Im Rahmen des Seminars soll zunächst die Grundidee Fourier-Transformation und ihre Anwendung zur Optionsbewertung und Aggregation von Risiken vorgestellt werden. Anschließend ist die Technik auf konkrete Probleme selbst anzuwenden und zu implementieren.

Termin:

- Montag: 17.05.2010 12-14Uhr

- Mittwoch: 12.05.2010 12-14Uhr

- Montag: 31.05.2010 12-14Uhr

- Mittwoch: 2.06.2010 12-14Uhr

- danach Montag: 12-14 Uhr ,

Raum G.16.08

Inhalt:

- Wiederholung Fouriertransformierte und Charakteristische-Funktion

- Einführung in Matlab I

- Faltung und ihre Anwendungen

- Einführung in Matlab II

- Stochastische Grundlagen der Optionspreistheorie

- Einführung in Matlab III

Themen:

- J. R. Einführung in Fouriertransformation und Fourierinversion in Finanz und Versicherung (Theorie und Implementierung)

- T. Z. Charakteristische Funktion und Fouriermethode in Option-Pricing (Theorie und Implementierung)

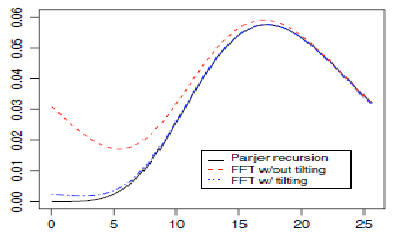

- N. C. Aggregation von Risiken in Gesamtschaden-Modell: Panjer recursion versus FFT (Theorie und Implementierung)

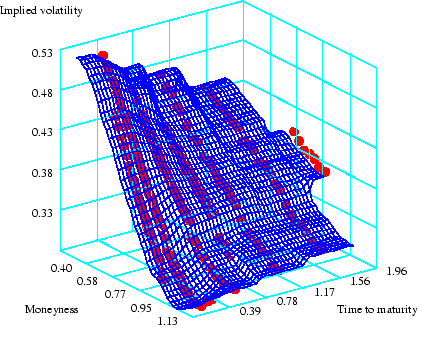

- L. B. Fouriermethode für Stochastische Volatilitätsmodelle (Theorie und Implementierung)